经历了两年多的持续慢牛,医疗、消费概念股正在经历一个回调周期。极端的市场风格下,诸多优质机构被错杀,市场迫切需要信心的提振。

上周,创业板龙头迈瑞医疗发布上半年财报,2021年1-6月迈瑞医疗实现营业收入127.78亿元,同比增长20.96%,归属于上市公司股东净利润为43.44亿元,同比增长25.79%,营收利润均保持两位数增长。

需要看到的是,去年同期迈瑞医疗由于受疫情影响,已经实现了营收近30%、利润超45%的增速,在高基数下,迈瑞医疗继续高歌猛进,这一业绩极大提振了行业信心。那么,迈瑞医疗为何能持续保持增长?增长背后,迈瑞医疗的未来勾勒出了怎样的图景?

持续且全面优化

营收、利润双增长并不能完整概括迈瑞医疗的这份财报,实际上,很多数据都显示了这家公司积极的发展状态。

在营收构成上,迈瑞医疗的生命信息与支持业务实现营业收入60.21亿元,同比增长12.68%;体外诊断业务营业收入39.62亿元,同比增长30.76%;医学影像业务营业收入26.71亿元,同比增长26.87%。三大主业已基本呈现三足鼎立的局面。

身处医疗器械行业,迈瑞医疗的核心指标存货周转与应收账款周转情况也在持续优化。根据测算,上半年,其存货周转天数从去年同期的148.2天减少到141.3天,带动存货周转率提升到1.3次。与此同时,存货周转率的提升,并非是牺牲账期实现的,应收账款周转天数从30.9天,大幅缩减到24.4天。应收账款周转率从5.8次大幅提升到7.4次。

效率的大幅提升带动了多项数据的持续优化,上半年,迈瑞医疗的净利润率同比大幅提升到34%,比去年同期增加1.32个百分点。资产负债率降低到27.54%,比去年同期缩减4.25个百分点。

负债率低,进一步使得迈瑞医疗手中的现金流十分充盈,上半年,其经营活动产生的现金流量净额高达35.2亿,截至上半年末,迈瑞医疗手中持有期末现金及现金等价物高达154.5亿。“手中有粮”的迈瑞医疗,在经营层面也能够游刃有余。

由此可以基本概括出迈瑞医疗的发展状态,持续增长的营收与利润表现背后,是效率的持续提升,是盈利能力的持续精进。而这些除了带来规模上的变化,也让迈瑞医疗可以行进得更稳健、更有底气。财报发布前后,迈瑞医疗股价连涨6个交易日,在医疗概念黯淡的当前,也足以看出这份财报释放出的信心。

不过,这其中也有一个疑问,迈瑞医疗为何能实现这样的发展状态?特别是去年疫情下,迈瑞医疗的业绩已经十分好看,今年上半年国内疫情控制良好,海外发达国家市场疫苗接种比较顺利,迈瑞医疗为何依然能够取得如此快速的发展状态?

新兴市场国家接棒

在财报中,有一处关键数字或许是上述问题的答案。

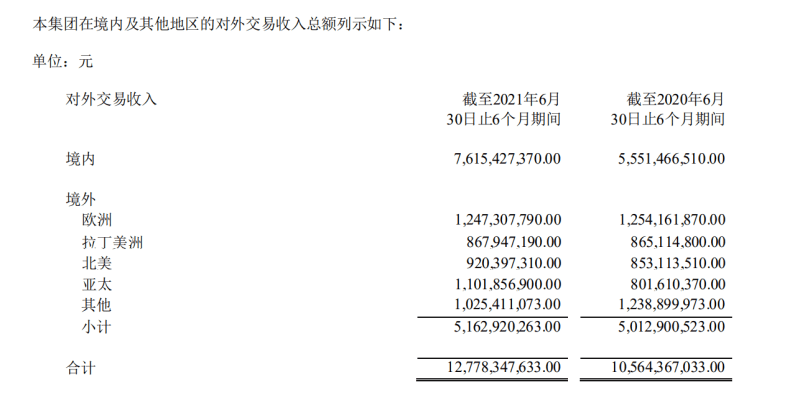

在财报的“对外交易收入”中,迈瑞医疗罗列了几个主要地区的收入明细。其中,境内收入增长依然明显,从去年同期的55.5亿元增加到76.2亿元,增长了37%。而在境外收入中,相比于欧洲、北美等区域的稳定增长,亚太等新兴国家市场正在持续放量。

上半年,亚太地区的收入突破11亿,同比增长38%,仅次于欧洲,已经成为迈瑞医疗境外第二大市场。按照目前的增速,亚太地区已经成为迈瑞医疗的第二个增长极。而这项数字背后,是迈瑞医疗在新兴国家市场的突破。

此前,在回答投资者提问时,迈瑞医疗透露,2020年,公司超过80%的收入来自中国以及新兴国家市场。上半年财报显示,迈瑞医疗在新兴市场国家突破了超过300家全新高端客户,除此以外,还有近300家已有高端客户实现了更多产品的横向突破。报告期内,迈瑞的监护产品和解决方案大规模突破了阿根廷的科鲁兹高端公立医院、阿联酋塔湾高端公立医院、土耳其Acibadam高端私立集团医院,超声产品突破了俄罗斯的国家肿瘤医院、韩国首尔国立大学医院,检验产品突破了泰国的顶级教学医院拉玛提波迪医院和沙特的高端私立集团医院沙特德国医院等。迈瑞医疗在财报中表示,未来新兴市场有望接棒国内成为公司新的长期增长驱动力。

需要看到的是,对于医疗器械,新市场的打开并不简单,需要持续投入。迈瑞医疗之所以能够在新兴国家市场打开局面,一方面,主要因为新兴市场国家的市场环境跟中国比较相似,迈瑞可以快速将国内成熟的经营管理经验复制到新兴国家市场,快速打开局面。

另一方面,与迈瑞医疗的策略有很大关系。从费用开支上看,迈瑞医疗的销售费用同比出现了缩减,也就是说,迈瑞医疗可能并不是销售导向,不是靠大规模增加销售投放实现营收增长。而另一项费用的变化可能是关键原因。上半年,迈瑞医疗在研发上的开支达到10.6亿元,同比增长17.5%。销售与研发一降一增的背后,正是迈瑞医疗“长期主义”的发展思路。

长期以来,迈瑞医疗始终坚持重研发的思路,研发投入常年保持两位数增长,逐渐依托技术创新建立了牢固的护城河。目前,迈瑞医疗已建立起基于全球资源配置的研发创新平台,设有九大研发中心,共有3009名研发工程师,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。其中第九个研发中心——武汉研究院项目的建设工作进展顺利。截至今年6月30日,迈瑞医疗共计申请专利6603件,其中发明专利4687件;共计授权专利3251件,其中发明专利授权1566件。

持续的研发投入,在产品端逐步得到了体现。根据财报,2021年上半年,迈瑞医疗继续推出了一系列能为医护人员创造显著临床价值的创新产品和解决方案。包括智监护(2.0版)新生儿科室版本、BeneFusion e系列输注泵(eVP/eSP/eDS)(中国区新上市)、BeneFusion n/e输液泵封闭耗材(国际区域新上市)、高端麻醉机A8/A9(中国区新上市)、SV300Pro呼吸机、HyPixel R1 4K超高清荧光内窥镜摄像系统、硬镜器械(150mm加长简易穿刺、复用穿刺)等新产品。

在医学影像领域则主要推出了POC高端平板彩超TE9、中低端台式彩超剪切波解决方案(DC-70、DC-60 Ultra);在体外诊断领域推出了三维荧光、全自动末梢血、高速CRP和SAA检测一体机、BC-7500 CS系列血液细胞分析仪以及一系列生化和免疫试剂新产品。

技术突破带动产品进化,经过海外20年的长期市场耕耘和品牌建设,迈瑞医疗最终构建了牢固的护城河。为“长期主义”的路径一旦走通,企业的发展就会从销售导向变为口碑和产品导向,此时的增长便会进入良性循环。在无需扩大投入的情况下,市场反而可以顺利延展。从市场空间看,新兴国家市场的规模甚至超越中国市场,并且发展初期阶段,潜力巨大。

医疗新基建格局重塑

在当前的关键时间节点,迈瑞医疗的稳健增长、在新兴国家市场打开局面,是十分关键的,这可能让迈瑞医疗紧紧把握住难得的时间窗口。

从去年以来,新冠疫情的冲击,暴露了海外各国在重大疫情防控机制、公共卫生应急管理体系等方面存在短板和不足。目前,发达国家已经开始有意识地加大医疗投入。比如,根据公开的报道,欧盟将启动EU4HEALTH计划,预计7年内(2021-2027)投入94亿欧元,以在欧盟内建立有韧性的卫生系统,其中31亿欧元用于医疗物资战略储备。在欧盟成员国中,西班牙分别向卫生部及地方卫生系统提供14亿欧元、28亿欧元。同时西班牙可向欧盟申请600亿欧元以恢复经济,其中医疗投入至少170亿欧元,ICU床位数有望在2年内翻倍。意大利通计划投入32亿欧元支持医疗,部分资金将用于加强急诊/重症医院网络建设,ICU床位数将增加70%至3500 张,并在半密集地区增加4225张病床,其中大部分配备重症监护设备。法国政府公布了一系列针对公立医院的改革措施,包括减轻公立医院10亿欧元债务、提高医务人员的薪酬水平等。而在发展中国家,虽然无法像发达国家那样短期内迅速投入到医疗基建,但相关的意识已经建立,随着财政预算压力逐渐缓解,医疗器械市场也有望迎来加速扩容。

全球范围内,医疗“新基建”的趋势已经非常明确,短期内,相关建设可能就会从发达国家逐步延伸到发展中国家,全球范围内,小到迈瑞医疗所在的医疗器械领域,大到整个医疗产业,都将面临格局重塑。

对于迈瑞医疗,新的机遇期已经降临。一方面,在常年的深耕之下,迈瑞医疗已经建立了基于技术层面的优势。在欧美市场,迈瑞医疗已经取得了领先地位,并且已成为美国、英国、意大利、西班牙、德国、法国等国家的领先医疗机构的长期合作伙伴。比如,迈瑞医疗的监护仪、麻醉机、POC超声在美国均名列市场第三。

而另一方面,迈瑞医疗在全球范围内建立了本地化的经销网络。根据财报,截至今年6月30日,迈瑞医疗在境外超过30个国家拥有子公司,产品远销190多个国家及地区。比如在北美,迈瑞医疗的专业直销团队已与美国四大集团采购组织和HPG合作,项目覆盖北美近万家终端医疗机构。在欧洲采用了“直销+经销”的销售模式,产品持续进入欧洲高端医疗集团、综合医院以及专科医院。在发展中国家如拉美地区采用了经销为主的销售模式,建立了完善且覆盖度广的经销体系,产品进入了多家综合性和专科类医院。

一旦医疗体系升级的动作开启,作为重要参与者的迈瑞医疗,依靠技术上的绝对实力,本地化的经销网络,自然会成为重要选择,市场份额会进一步提升。从中短期看,迈瑞医疗的业绩会得到极大的助推。而从中长期看,依托基础的技术与研发能力,并在全球范围内的持续深耕,未来的迈瑞医疗,将成为全球医疗新基建的重要玩家。

从半年报来看,基于持续的研发投入、在全球市场的20年深耕,迈瑞医疗已经逐渐形成了多元化、全球化的经营格局,建立了牢固的护城河。在行业中,特别是国内二级市场,已经具备了独特的稀缺性。面向未来,随着全球医疗新基建窗口期的打开,这家创业板龙头的价值会逐渐得到时间的印证。