9月16日,传来了又一次降准的利好消息。可是我们却激动不起来。板着指头算一算,从2018年1月25日到2019年9月16日,央行一共降准了7次,总共释放了4.3万亿的流动性。按照“量化宽松”的逻辑,整个经济的基本面应该是“春意盎然”,可是处在最底层的民营企业,大多依然是“冰雪一片”。

一、4.3万亿到哪里去了?

仔细分析一下七次降准,我们不难发现这些释放的流动性大概去向有三:

第一,优化银行体系的流动性;

第二,支持民营企业和中小微企业;

第三,债务化解。

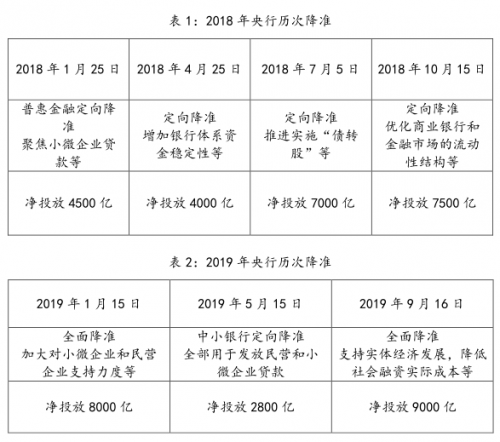

详情见表1、表2:

显然, 2018年,第一次普惠金融定向降准,精准指向于小微企业等,第二次和第四次降准是优化银行体系的流动性,第三次降准主要是推进实施“债转股”。净投放量约2.3万亿元。

2019年,两次全面降准都是针对小微企业和民营企业,降低社会融资成本,一次定向降准剑指中小银行,通过释放中小银行资金,对口支持民营和小微企业贷款。净投放量约2万亿元。

二、效果如何?

在21个月的时间里,7次降准,频率不可谓不高!

净释放资金总量超过4.3万亿元,规模不可谓不大!

但是,从具体效果来看,今年1-3季度GDP的增长率仍在下探, 1-8月份规模以上工业企业累计利润增长率同比2018年也下降了1.7%。

从社会及资金面上看,民营企业和中小微企业融资难、融资贵的问题仍没有得到与资金投放量相匹配的改善。

三、央行何以这样做?

实际上,2018年以来,央行不仅仅是通过定向降准来不断加大逆周期调节力度,而且也通过中期借贷便利、再贷款等多种途径来保持流动性的合理充裕。原因主要是:

1、政府、国企债务所迫,金融风险陡增

国际金融协会在2019年7月发布的一份报告中表示, 2019年第一季度,中国企业、家庭和政府债务总额占GDP的比例从去年同期的297%升至303%,也就是已经超过270万亿。

这应该是显性的债务,隐性债务还有很多,例如:地方政府通过平台公司、购买服务、PPP、各类发展基金和引导基金等进行融资,资金来源除传统的表内贷款,以及保理、银票保函等表外授信外;国企通过资管计划等表外类信贷融资,其中涉及的明股实债、抽屉协议、承诺回购等。

这些隐性债务底数不清,增长较快,规模较大,加大金融机构风险暴露的可能性很大,这些风险最终都会转嫁给金融部门。

2、民营经济要发展,社会就业要稳定

中国改革开放40年,最突出的贡献就是民营经济的发展。截至2017年底,我国民营企业数量超过2700万家,个体工商户超过6500万户,注册资本超过165万亿元。在我国的税收、GDP、技术创新、城镇就业等方面,撑起了国民经济的“大半壁江山”。

特别是在社会就业方面,80%以上就业率是民营企业所提供。因此,民营企业稳,则社会稳。

为支持民营经济发展,稳定社会的就业率,从去年到今年,国家密集出台了大把大把的政策。比如:中共中央办公厅、国务院办公厅印发《关于加强金融服务民营企业的若干意见》和《国务院办公厅关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》等等。这些利好的精神成为央行对中小微企业定向降准的政策基石。

然而,中国的金融体系并未改变其过去的旧常态,尽管这些货币政策在进行逆周期的调节,但是,这些降准所释放的资金并未有效转化为市场流动性,更没有流到民营经济体系之内,而是在金融机构和央企集团之间进行循环。

3、央行相机抉择的难度加大

从去年到今年,整个经济的基本面存在着三大压力:第一,到今年第二季度,中国经济增速放缓至6.2%,为至少27年来的最低水平;第二,不断变脸的中美贸易谈判;第三,由债务链引发的失信事件剧增。这使得控制并化解金融风险,防范系统性金融危机的发生成为当前重中之重。这使得央行在政策设计与施行方式、节奏上大大受限,相机抉择的难度加大,降准也呈现出“慢火煨汤”的效用。

四、破局,路在何方?

我们从去年到今年,已经发了不少文章在探讨如何解决金融机构和民营经济之间“最后一公里”的问题,今天我们不得不还要重复以前所提出的一些建议,原因是,我们没有看到梗阻的消解和道路的畅通。

1、打破四个约束,优化中国金融管理体制

“最后一公里”难以突破的症结并不在于货币政策,而是四个非货币政策因素:第一,资本的约束;第二,监管指标的约束;第三,商业银行内部风控的约束;第四,问责机制的约束。这就导致了:货币政策边际宽松所提供的流动性堆积在银行体系内部,无法顺利传导至民营企业。因此:

第一,大力改善资本的约束。中小银行由于资本充足率考核压力大,存量非标融资回归表内,再度增加了银行的资本金压力,各银行尤其是中小银行无力扩大信贷供给。建议通过下调拨备覆盖率监管要求、降准、发行优先股、永续债等多渠道补充银行资本。

第二,放松监管指标的约束。做好民营企业贷款风险管理工作,在支持发展中防控风险,在风险防控中加大支持力度,提高对小微企业不良贷款率的容忍度。

第三,优化商业银行内部风控的约束。运用大数据风控模型,通过抽取社保、税务、水电等数据,对客户进行更加客观的信用识别。更多关注企业的综合金融需求,为客户提供包括信贷、投资银行、现金管理、资产托管、财务顾问等的一揽子金融服务,更加深入的了解客户对象,重塑风控观念和风控体系。

第四,创新问责机制的约束。加大考核力度,正向激励和负向约束双管齐下,增加小微企业贷款考核权重,建立小微信贷内部尽职免责和容错纠错机制,充分调动信贷人员营销积极性,同时对未完成小微贷款新增目标的单位,采取一定的惩罚措施。

2、设立专职服务于中小微企业的金融机构

国有控股银行的天然职能就是主要服务于央企集团和大型国企。三大政策性银行主要服务于国家主导的产业方向以及与其相配套的大型项目。股份制银行和地方性银行,主要服务于地方政府融资,服务于地方政府主导的区域发展和行业发展。在这个金融框架中,缺乏专业、专职服务于民营企业和中小微企业的板块。最终使得央企集团和国企融资无阻,中小微企业融资无路。

因此,打通金融到中小企业的“任督二脉”,必须进行在我国金融体系上进行结构上的“再造”。首先,在国有控股银行内部,从上到下再造专司中小微企业的部门;其次,在整个金融体系中“再造”专司中小微企业的银行。

3、重塑中国的担保行业

数年前,全国不少地区都出现了一些公司“假借担保之名,行非法集资”之实,最终造成“跑路”蔓延的恶劣局面。劣币驱逐了良币,中国民间担保业已经处于“濒死”的状态。

但是,担保业是金融体系的一个重要分支,是社会信用体系的一部分。没有担保业,我国的金融体系就缺少了重要一环。民间担保业可以弥补了我国中小微企业缺乏抵押资产、信用信息贫瘠的缺损,在中小微企业与银行之间架起了“最后一公里”的桥梁,也可为银行的风险管理增添了一个 “防火墙”,它在银行向中小微企业贷款方面起到了不可或缺的作用。为此,我们再次提出重塑民间担保业的建议:

第一,由银保监会统筹监管。汲取前几年的教训,民间担保业要发展,必须使用严厉的监管。建议将其纳入金融体系之内,由银保监会统一管理。这样可以避免地方政府因过度追求发展,而忽视金融风险的恶果再次发生。

第二,由国有担保集团行使“再担保”。建议构建“国家融担基金-省级再担保机构-辖内融资担保机构”三层组织体系,支持辖区内的担保机构为符合条件的中小微企业提供贷款担保。

第三,放开民营担保机构,实现混合经营。鼓励地方国有企业参股担保业,拓宽担保公司的资金来源,实现国有资产更加有效的配置。同时,要充分利用和发挥民营机构专业、高效的特点,激活市场潜能,真正落实担保业的根本职能,解决好中小企业融资难、融资贵的难题。

结束语:金融强,则中国强!

参考资料:

1、中国人民银行管网、国家统计局管网公开数据

2、《中国担保业“死灰”必须“复燃”》.沙里淘金财经观察.2019.7.18

3、《央行供血很充足,民企的血管依然很干涸》.沙里淘金财经观察.2019.1.21

(客户宣传稿件,图文均由客户提供,仅供参考)